年金の損益分岐点

年金の受給年齢に近づいてくると、みんなが知りたいのがこれだろう。

『年金は何歳からもらい始めるのが得なのか』ということ。

私の個人的な意見で結論を言うと・・・

『なるべく早くもらい始めるのがいい』

これが結論だ。

ではなぜ早くもらい始めるのがいいのか。

これを実際に年金を早くから受給したはじめた私から説明させていただこうと思う。

平均寿命が80歳を超えてるんだから、なるべく遅くから受給開始してたくさんもらえた方がいいじゃないかという意見もある。

しかし自分が長生きする保障はどこにもない。

ではどうすればいいのか。

年金は現在の制度では61歳から70歳の間で受給開始時期を決めることができる。

年金改正が行われるとこれが75歳まで伸びる可能性があるが、現状では70歳までである。

年金の受給額は、早くもらい始めると年額は減り遅くもらい始めると年額は増えることになっている。

ここで重要になるのは、いつからもらい始めれば年金の総額として一番お得になるのかということだ。

それを損益分岐点で比較してみよう。

65歳から受給した場合の年金の月額が仮に16万円だとする。

もし受給開始を繰り上げて、61歳から受給した場合の損益分岐点はおおよそ76歳。

受給開始を繰り下げて、70歳から受給を開始した場合の損益分岐点はおおよそ81歳となる。

そして61歳で年金をもらい始めると、65歳からもらい始めた場合と比較すると年額は約3割少なくなる計算になる。

え〜!

3割も少なくなるの??と思われるかもだが、その分早くもらい始めているので75歳までは年金の受給総額は多い。

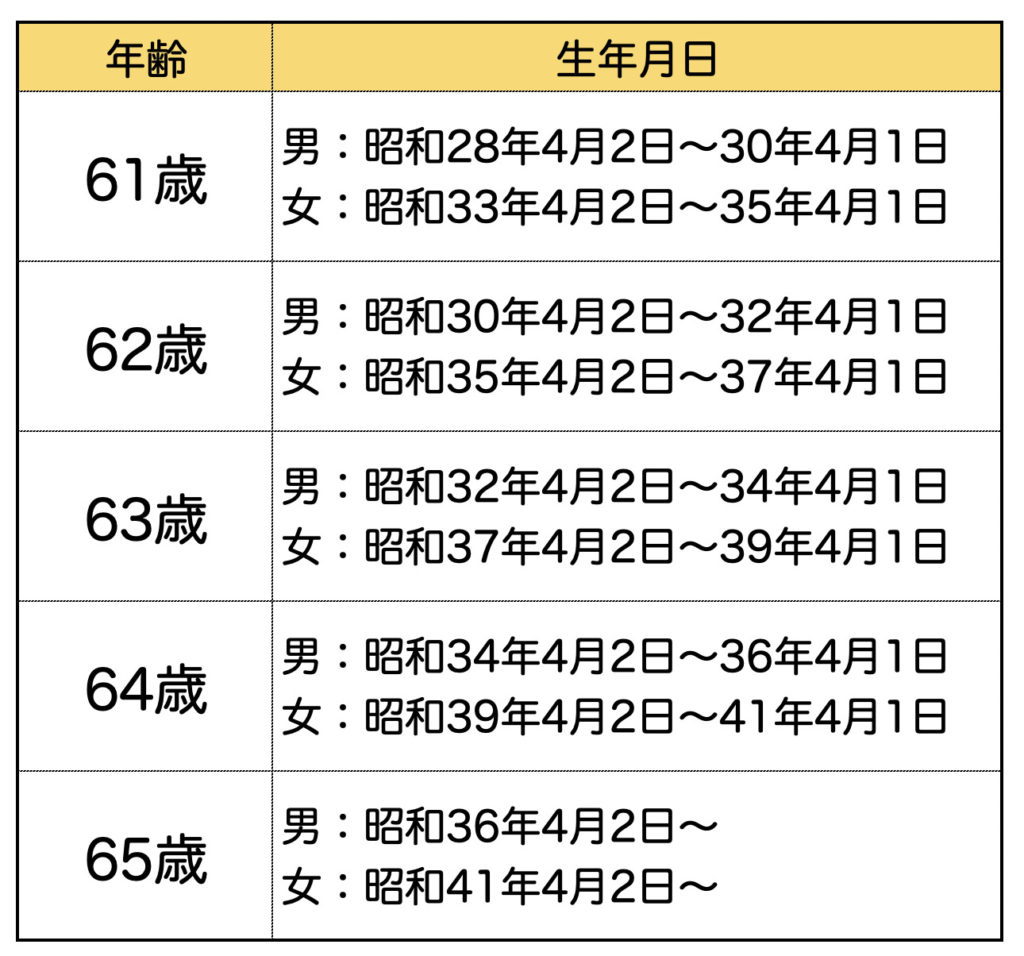

ちなみに国民年金は一律65歳からの支給と決まっていて、受給開始期間を選択できるのは厚生年金だけである。

その厚生年金も、生年月日によって受給開始期間が異なるのでご注意いただきたい。

以下の表が生年月日別の受給開始年齢なので、自分が何歳なのか確認してほしい。

私は昭和32年の早生まれだから62歳で受給を開始した。

もうすぐ受給開始から2年になるから今はお得期間であり、これが75歳までは続くことになる。

ここで冒頭に私が結論づけた、年金の受給開始は早い方がいいという持論だが、人は性質として2割得をするより2割損をする方を嫌がる。

年金で考えると3割も損をするのだが、その年齢は76歳以降なのだ。

65歳までは0円の人とすでに受給している人では0対100の差である。

これを損と言わずしてなんと言うのだ?

しかも日本人の寿命などただの平均の話である。

100歳以上長生きする人たちが8万人もいるので、平均はその長寿の人たちに引っ張られる。

私の嫁のように58歳で亡くなってしまうと、1円の年金ももらわずに死ぬことになるのだ。

これは喜ばしいことだが、100歳以上の長寿の方達の9割は女性である。

特に男性はと注釈をつけておくが、長生きすることを前提に年金のことを考えているとそのリスクの方が高い気がする。

私個人のことで恐縮だが、私は働きながら年金をもらっているので、年金の分は貯金もしているし今までと変わらず酒も飲み歩いて、GoToを利用して旅行でもしようかと企んでいる。

いずれ酒も飲めなくなり旅行にも行けなくなったころに、増額された年金をもらってもありがたくない。

お金があるからと80歳も超えて飲み歩いていたら、誰かに迷惑かけるか徘徊していると思われて保護されるのがオチだろう。

まとめると、いくら考えても自分の死ぬ時期はわからない。

長生きを前提で考える方がリスクが高く、まだ体が動くあいだに年金を受給し老後を楽しむことを私はおすすめする。

そもそも年齢を重ねるにつれてお金は使わなくなるはずである。

自分の寿命がもし76歳を超えたとしても、生活は人生でもっとも小さくなっている時期だろう。

それでもどうしても不安と言うなら、私のように早くからもらった年金を貯蓄しておくこともできるはずだ。

お金がだんだん必要でなくなる死際に、なぜ年金額が増えることを政府が推すのか意味がわからない。

最後に・・・

私が早期受給を推すわけは、やはり嫁が早くに死んだからかもしれない。

嫁も仕事をしていたので長年保険料を支払ってきた。

しかし夫が亡くなった場合は遺族年金が出るが、妻が亡くなっても3万円程度の一時金しかもらえない。

ただの掛け捨てになってしまったのだ。

だからもらえる時にもらうことに私は決めた。

みなさんは、昭和、平成、令和と怒涛の時代を生きてきたわけだから、十分生きる知恵もあるはずだ。

年金が少なかろうが必ず生きる知恵は浮かぶ。

しかし何度も言うが、自分の寿命だけはいくら考えてもわからない。

みなさんにも、ぜひ生きているうちに年金でうまい酒を飲んでおいていただきたい。

ただ、それだけだ。

コメントありがとうございます! いつもコメント楽しみに読んでいます。 しばらくお返事ができませんがコメント頂けたら嬉しいです!

ぺこりーのさん、おはようございます。前に数回コメントした事のある、らんと申します。

お久しぶりです。

今回、年金について記事をありがとうございます。

ずっと疑問に思っていて、知りたい事だったので、とても参考になりました。

40代前半で、まだ少し先ですが、今から色々と先の事を考えてしまいます。

いつ死ぬかはわからないので、年金は早くに貰う方がいいだろう、と私も強く思います。

もう一方で心配なのは、万が一、90や100近くまで生きた場合、到底2000万では足りないだろうな、ということです。

今から貯めて行かなくては、と思う反面、余り頑張り過ぎて、ギチギチになり、心に余裕がなくなるのは嫌なんです・・・

あとは健康ですね。心も身体も健康であれば、年を取っても働けるので。健康が一番大事なんでしょうね。

らんさん

コメントありがとうございます!

年金も保険なので、万が一のための予備費なんですよね。

政府も年金だけで暮らせるようにはそもそも設計してないし、やっぱ収入は別建てで考えておかないとダメですね〜。

健康は大事です。

働ける体であることが、さらに健康にとつながりますし収入にもつながりますから。

よくブログでの稼ぎ方を教えてくださいとメールが来るので、そのうち公開しようかと思ってます。

ぺこさま、こんにちは。

私の元夫は今年5月 64才で急死しました。

彼も年金の満額支給前でした。

私は1960・3・30生まれなので、

61才の来年3月からいよいよ年金を受け取りまーす!!

65才からの満額年金の受け取りを70才からにすると

年金額は40%位多くなりますが

年金にかかる税金や社会保険料も負担がUPしますね。

自分が死ぬ時が分からないので、損得は結果論でしか成り立ちません。

ぺこさまみたく、機嫌よくシニアライフを送りたいですね!!

napoさん

コメントありがとうございます!

ご主人は64歳で亡くなられたんですか!

それはまだお辛い時期ですね。

でもちゃんとnapoさんに年金を残して亡くなったご主人は偉いと思います。

よかったですね!

そうなんです。

税金も社会保険も上がるので、実際の損益分岐点はあと1〜2歳上になるので、やはりなるべく早くもらった方がいいということになるんです。

そこは面倒なったので書きませんでしたが・・・

そうそう、死にかけていてもご機嫌で酒飲みながら死にたいです!

[…] 先日『年金は何歳からもらうのがお得!?』という記事を書いたばかりだが、私はすでに62歳から繰上げて受給しているので、繰上げ受給をおすすめしている。 […]