2022年金改正のポイント!

今年も残りわずかとなったが、みなさんにとって2021年という年はどんな年だっただろうか。

私の1年がどんな年だったかと振り返ると・・・

職人のように料理をした1年だった気がする。

コロナのおかげだろうな。

外食をやめて家飯が当たり前になった1年だった。

そしてもうすぐ新しい年がやってくる。

その2022年は年金の話が激アツだ!

なぜかと言うと我々年金生活者にとって、あるいはこれから年金生活が始まるという方達にとっては大変重要な年金改正の年なのだ。

年金の情報に敏感な方はすでにご存じかと思うが、年金制度は2020年5月に改正された。

そして来年2022年4月1日からは新しい年金制度が順次施行されて行くことが決まっている。

ではなぜ今になって年金改正が行われるのかということだが、これが政府の説明だとイマイチ腑に落ちない。

政府はなんと言っているかというと、まず少子高齢化による働き手の減少がこれからも進むことで、女性や高齢者の就労の機会が今よりさらに増えるだろう。

そういう働き手の方達が増えるので、年金制度もその社会的変化に合わせて改正する必要があるということだ。

なんだ。

もっともな話じゃないかと思われるかもしれない。

しかし後で詳しく説明するが、だから年金の繰り下げ受給の上限を75歳にしますというのは、ちょっと違う話だろうと私は思う。

年金で暮らせるなら高齢者は働かないのだよ。

できれば私も朝からビールでも飲んで廃人のように暮らしたい。

もうこの歳になったら失うものなど何もないのだ。

ところが年金だけではビールどころか発泡酒すら飲めない。

だから働いているのである。

75歳まで年金を繰り下げ受給できる人って、よほどのお金持ちか預貯金のある人だろう。

我々は75歳まで年金がもらえなかったら廃人になる前に餓死してしまう!

確かに繰り下げることで受給額は増えるが、その分税金も増えるわけだから手取りはさほど増えないということも頭に入れておかねばならない。

ではそのいいのか悪いのかよくわからない今回の年金改正にについて、気になる改正のポイントをまとめてみた。

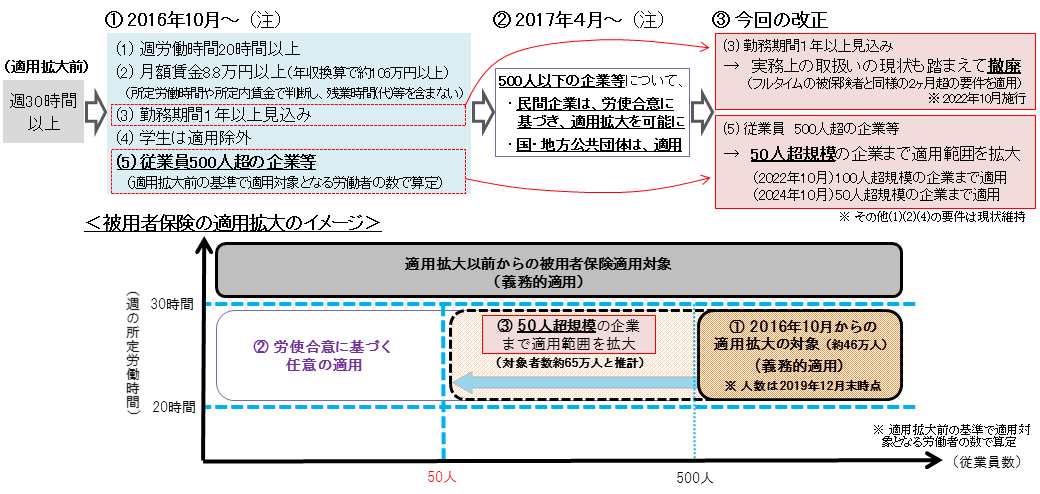

被用者保険(厚生年金保険、健康保険)の適用範囲の拡大

これはたいへんいい改正だと思う。

今回の年金改正のもっとも重要な部分ではないだろうか。

どう変わるのかというと、今までアルバイトやパートさんのような非正規雇用の方達に厚生年金や健康保険の加入が義務付けられていたのは、従業員数が501人以上の企業に限られていたのだ。

いわゆる大企業とまで行かなくてもそこそこ大きな企業にだけその義務があった。

しかし今回の改正で、その会社の規模が段階的に引き下げられることになったのだ。

2022年10月には従業員数101人以上の企業。

2024年10月には従業員数51人以上の企業。

このように段階的に範囲が拡大されるので、中小の企業でアルバイトやパートとして就労しても厚生年金保険や健康保険の対象となるということ。

また、非正規雇用の加入要件も現行の1年以上から2022年10月以降は、フルタイムの被保険者と同じの2ヶ月を越えれば要件が適用されることになる。

非正規雇用の方達がより安心して働ける環境になることはたいへんいいことだ。

引用:厚生労働省HPより

在職中の年金受給の在り方の見直し(在職老齢年金制度の見直し、在職定時改定の導入)

なんで政府はいちいちわかりにくい表現にするのかね〜。

在職老齢年金とは一言で言うと『年金を受給している人が働いてお金を稼ぐと年金を減らしますよ』と言うこと。

これが一番腹が立つ!

そして問題なのはその働いて稼いだ金額だ。

65歳以上からもらえる老齢厚生年金は、これまでと変わらず年金と働いた収入の合計が月額47万円を超えると年金が減らされる。

しかし60歳から64歳の方が受給する特別支給の老齢厚生年金の場合は、これまで28万円が基準となっていたのだ。

それを65歳以上と同じにして47万円に引き上げたと言うこと。

引用:厚生労働省HPより

たいへんわかりにくいが、私ももらっている特別支給の老齢厚生年金というのは、期間限定なのでこれから年金を受給する方達にはあまり関係のない話である。

特別支給の老齢厚生年金について詳しく知りたい方は、私の過去のブログを読んでいただきたい。

『年金は何歳からもらえるか知ってる!? | 実はもらえる人ともらえない人がいるということも・・・』

それにしても高齢者は年金が足りないから働くというのに、働いて金を稼いだら年金を減らすって、それだとどうやっても収入は増えないではないか。

バカたれ!

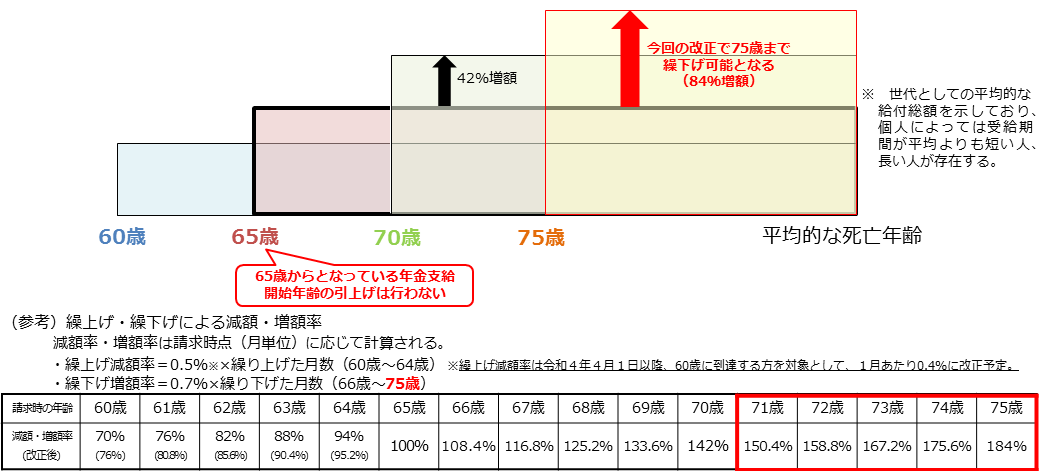

受給開始時期の選択肢の拡大

これが冒頭に私が憤っていた年金繰り下げ受給の上限を75歳に引き上げると言う改悪である。

本来65歳からもらえる老齢年金を、我慢して我慢して75歳からもらうことにすると、なんと最大84%も受給額を増やしますよということだ。

84%!!!!

と色めき立つおじいちゃんやおばあちゃんがいるかもしれない。

しかしよ〜く考えてみよう。

それは早くもらうのと遅くもらうのはどっちが得かという損益分岐点の計算のこと。

引用:厚生労働省HPより

65歳から年金をもらい続けるのは年金額は少ないかもしれないが、早くからもらっているから受給総額は早くから積み上がる。

しかし75歳から年金をもらうとなると、いくら84%も増えたからと言ってもらえる期間が短い。

そこで75歳から受給する方がお得になる年齢は何歳か計算してみると・・・

なんと91歳なのだ!

おいおい。

91歳を過ぎてようやくお得になる75歳の年金の繰り下げ受給。。。

政府は本気でそんなことを言ってるの?

ギャグか!

ちっとも笑えないが。

確定拠出年金の加入要件の見直し

確定拠出年金は企業または個人が掛金を拠出して、そのお金を自分自身で運用することで将来年金にプラスした資産形成ができるというもの。

個人型の確定拠出年金は『iDeCo』と言う名前の方がご存じの方が多いかもしれない。

実は私が以前働いていた会社では、退職金をこの確定拠出年金に移行していたので個人で10年以上運用していたことがある。

そして60歳になる時に残高を見てあらびっくり!

なんと知らない間に元本割れしていたという、もう思い出したくもない記憶があるのだ。

一応投資なので将来のお得な資産形成になれば言うことはないが、ちょっと忘れていると痛い目に遭うことにもなりかねない。

投資にはリスクがつきものということを忘れちゃあダメよ。

忘れたいよ〜!!

今回の確定拠出年金の改正の骨子は、加入年齢の引き上げであったり開始時期の選択肢の拡大というもの。

また受給開始時期も選択幅が広がったらしいが、これも受給を75歳まで引き上げられるようになるそうだ。

なんとか受給開始を遅らせよう遅らせようと政府が頑張っているのがよくわかる。

この表を簡単に説明すると、加入年齢を引き上げてなるべくお金を払わせる。

しかし受給年齢も引き上げてなるべく年金は支払わない。

と、いうことだ。

ざっとこれが2022年にスタートする年金改正の内容である。

いかがだろうか。

政府が国民のために年金制度を正しく改めてくれたのだ。

政府に拍手!

まとめ

年金の受給繰り下げはきっとこれからも続くと思う。

政府はどんどん長生きしろと言ってくる。

長生きするのはいいことだろうが、生きて行くには金が必要なんだよ!

デフレから脱却して物価が上がり、岸田総理の思惑通り現役世代の賃金も上がっていったとしよう。

収入が下がる一方の年金サバイバーたちはどうしたらいいのだ?

働ける高齢者はまだいい。

体も動かなくなり、わずかな年金だけでただ長く生きているだけの人たちはこう思うだろう。

人生の最後が一番辛かったと。

コメントありがとうございます! いつもコメント楽しみに読んでいます。 しばらくお返事ができませんがコメント頂けたら嬉しいです!

[…] 『年金繰り下げ受給で大損!知らないと損をする年金改正2022!』 […]